我国汽车发展及汽车政策回顾

(一)我国汽车产业的低位及汽车销量历史回顾

汽车产业在一国经济中起着举足轻重的作用:首先,作为国民经济的重要支柱产业,汽车产值在GDP中占比较高。因为汽车销量的增加会直接带动汽车产业及相关上下游产业的产值增加,从而推动GDP提升。其次,汽车作为大额消费品,其销量增加会带动消费市场的活跃。最后,汽车产业的发展需要大量的资金投入,包括汽车制造企业的生产设备投资、技术研发投资等。同时,汽车产业的发展也会吸引其它相关产业的投资,如汽车零部件生产、汽车销售与服务等领域,从而促进投资增长。另外,在带动就业、增加税收收入以及推动技术创新及产业升级等方面都有重大贡献。因此,每当国内的汽车销量进入到低迷发展周期的时候,为防止拖累国内经济走势,国家都会有一些相应的汽车刺激政策出台。国内汽车刺激政策主要包括汽车下乡、汽车贷款优惠等金融优惠政策、购置税减免补贴以及汽车以旧换新补贴等。

2000年以来,中国汽车销量经历了从高速发展到调整再到稳步发展的阶段。2001年11月中国加入WTO,中国出口需求大幅增长带动国内经济快速发展的背景下,中国汽车销量迎来了为期10年的高速发展阶段。2011-2016年期间,中国汽车销量增速开始逐年下降。2017年中国汽车年度销量重新快速回升,达到近些年的销售顶峰期之后,2017-2019年开始布入低速增长期。2021年后中国汽车销量增速重新回升。

(二)我国历史上汽车助推政策的使用回顾

汽车购置税减免政策的使用主要有以下几个阶段,首先是2009-2010年的购置税减免政策以对冲2008年金融危机以来国内GDP放缓的影响。从当时的实施效果来看,购置税减免政策确实能够刺激国内乘用车销量快速增长。这一轮政策实施后,我国乘用车销量首次突破千万,同在汽车销量增速低迷甚至下降的阶段,为对冲对国内经济的影响,国家会频频推出一些汽车刺激政策来达到提升国内汽车销量的目的,其中汽车购置税的减免政策曾多次出台。国内比增长53%;其次是2015-2017年的购置税减免政策,2015年国内经济下行压力较大,国家再次启动了车辆购置税减免的消费刺激政策。政策实施后,乘用车销量同比增长15%。最后是2018-2020年的购置税减免政策以及2022至今的购置税减免政策。随着经济环境变化和新能源汽车的崛起,2018年开始的购置税减免政策的刺激效果明显下降。在购置税减免政策效果下降以及国内迎来新能源汽车快速发展周期的背景下,国家开始频繁叠加使用以旧换新的补贴政策。

从政策实施效果来看,国内施行的以旧换新的补贴政策较为直接的加速了汽车的更新替换。历史上,2009年、2015年以及2019年至今均有陆陆续续的政策出台。因国内重卡配套及替换对应的轮胎需求占比更大,本文想梳理一下近些年国内汽车以旧换新补贴的政策以及对重卡市场的一些影响。

我国重卡汽车以旧换新政策补贴回顾

(一)2009年及2015年政策回顾

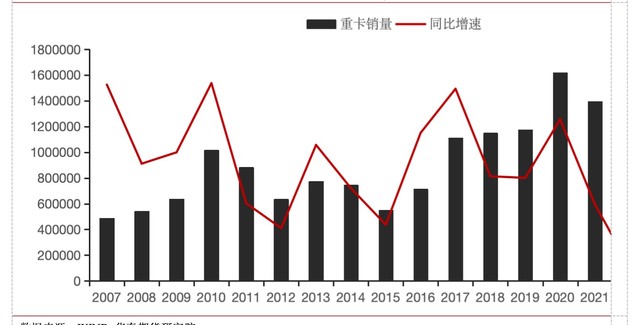

回顾历史,我国主要经历了两次专门针对重卡车辆以旧换新的补贴政策。2009年我国先后两次发布《汽车以旧换新实施办法》以及《关于调整汽车以旧换新补贴标准有关事项的通知》。2009年7月1日,提出对重型载货车,大型载客车,1.35及以上排量车进行以旧换新补贴,补贴金额为0.3-0.6万元/辆。到了2009年12月1日,延长补贴时间的同时加大补贴;以上同样车型补贴回升到0.5-1.8万元/辆。以上政策实施,对于2010年重卡的销量拉动较为明显,国内重卡销量增速从2009年的同比增速2.27%大幅上升到37.7%。而同一时期,汽车销量的同比增加是下降的。说明以旧换新的补贴政策对于重卡的直接拉动作用明显。且从社融数据来看,为了对冲金融危机对国内经济的影响,国家实施了积极新的财政和货币政策的背景下,2009年的重卡增速远不及2010年,说明2010年的重卡销量主要是受到国内以旧换新补贴政策的提振。

2015年3月4日,发布的《关于印发2015年度车辆购置税收入补助地方资金用于交通运输节能减排、公路甩挂运输试点、老旧汽车报废更新项目申请指南的通知》,提出使用10年以上(含10年)且未达到规定的使用年限的半挂牵引车、总质量大于12000千克(含12000千克)的重型载货车,补贴1.8万元/辆。同样该政策的施行对于2016-2017年的重卡销量同比增速起到显著的拉动作用,2016-2017年的重卡销量同比增速分别为29.51%以及56.12%;而同一时期的汽车销量同比增速表现明显不如重卡销量。2015年的重点针对半挂车以及重货车的以旧换新补贴政策使得2016-2017年半挂车销量同比增速分别达54.81%及50.28%;2016-2017年重货车销量同比增速分别达21.88%及48.01%。

受国内积极的货币政策的提振,在2016-2017年期间汽车制造业固定资产投资完成额累计同比持续改善,这或是2017年的汽车及重卡销量延续较高增速的主要因素。

从以上两次的实施政策传导效果及时间来看,针对营运货车的以旧换新的补贴政策出来之后,均对下一年重卡销量的提升起到了明显的促进作用。

图1: 中国重卡销量及年度同比丨单位:辆 %

数据来源:WIND 华泰期货研究院

(二)近两年政策回顾

在国内相关的汽车政策引导下,我国新能源车2021年开始进入快速发展期,新能源乘用车占比我国乘用车产量从不到10%增加到接近50%。我国2023年以及2024年汽车产销基本呈现旺盛格局,但重卡销售则达到了冰点期。因此,为了进一步促进环保减排以及新能源汽车的普及发展,我国近两年密集出台了汽车以旧换新的补贴政策。其中着力于营运货车及重卡的政策也相对更为集中。

对比2024年的汽车以旧换新政策,2025年的最新政策有三点变化:一是报废和新购补贴范围加大,2025年相关政策中对报废更新的货车范围删除“柴油”二字,意味着报废及新购补贴都涵盖天然气中重卡,有利于刺激天然气重卡的继续回升。二是新增“报废老旧营运货车提前报废时间不足1年的,可以申请新购营运货车补贴”;三是增加“国四”报废,这是对国家发改委、财政部在今年1月份联合发文提出的“老旧营运货车报废更新补贴范围扩大至“国四”及以下排放标准营运货车的响应。

我国天然气重卡销量从2023年4月才开始逐步回升,占比从2021年的不足5%提升到最高超过30%,目前占比达到20%。说明我国的天然气重卡的渗透率在逐年提升,一方面是受国内节能环保政策的指引,另外最大的影响因素是油气价差的指引。从我国的柴油和天然气的价差来看,2023年8月两者价差达到顶峰后促使天然气重卡9月份销量明显回升,2023年11月两者价差重新回落了,也带来12月天然气重卡的明显回落。2024年油气价差从年初一直扩大到 4月最高,之后下跌到9月最低,相应的国内天然气重卡从年初不足10%提升至年中20%,8月开始又重新下滑到略超10%的水平。目前国内柴油与天然气价差维持在较高水平,叠加2025年重卡以旧换新补贴政策将燃气车纳入补贴范围,今年天然气重卡销量有望持续提升。

结论

目前国内柴油与天然气价差维持在较高水平,叠加2025年重卡以旧换新补贴政策将燃气车纳入补贴范围,今年天然气重卡销量有望持续提升。

2022年至今,受房地产需求持续下行的影响,我国重卡销量低迷而同期的汽车销量在新能源车快速发展的背景下呈现逐年回升的走势。2024年开始,国家开始加大对重卡的以旧换新政策的补贴;2025年则在2024年的基础上进一步加大针对重卡的补贴力度和扩大车型的补贴范围。目前的汽车补贴政策路径类更类似于2015年,2015年我国重卡销量明显萎缩,处于2009年以来的历史低点,以旧换新的汽车补贴政策极大的提振了后面两年的重卡销量。因此,在同样是销量低迷的2024年,推出重点针对重卡的以旧换新政策,我们预计将有望带动2025年以及2026年国内重卡销量的回升。但因地产需求的抑制,增速将远远不及2009年以及2015年出台政策的时期。