伊朗冲突爆发,能源板块受影响几何

华泰期货康远宁

一、美国以色列对伊朗发动军事袭击,地缘局势持续升温

今年以来,随着伊朗国内动荡加剧,与以色列、美国关系继续恶化,中东地缘局势逐渐升温。虽然2月份伊朗与美国之间举行了3轮高级别间接谈判,但双方在铀浓缩等问题上始终存在巨大分歧,谈判未能达成实质性进展。

当地时间2月28日,以色列和美国联合对伊朗发动军事打击(以色列行动名为“咆哮的狮子” ;美国将此次对伊朗空袭行动命名为“史诗怒火”)。以总理内塔尼亚胡宣布,美国和以色列发动军事行动的目标是推翻伊朗政权 。此次袭击导致伊朗最高领袖哈梅内伊在内的多名高层领导死亡。作为报复,伊朗伊斯兰革命卫队发动了代号为“真实承诺-4”的多轮导弹和无人机袭击,目标涵盖中东地区27个美军基地(分布在巴林、科威特、约旦等地)以及以色列的军事指挥中心和国防工业区。伊朗伊斯兰革命卫队2月28日晚宣布,禁止任何船只通过霍尔木兹海峡。

据卡塔尔半岛电视台3月1日综合相关报道统计,2月28日美以发动对伊朗袭击以来,伊朗、以色列和伊拉克、科威特、巴林、卡塔尔、阿联酋、阿曼等国已报告至少216人遇难,受伤人数接近千人。其中,伊朗报告至少201人遇难,747人受伤。目前伊朗与美以相互的军事打击还在持续,中东地缘局势仍极度紧张。

二、中东能源设施面临战事威胁,霍尔木兹海峡是关注焦点

在地缘冲突升级、伊朗与美以相互展开军事打击的背景下,伊朗、以色列以及美军基地所处国家(包括伊拉克、约旦、沙特、科威特、阿联酋、巴林、卡塔尔和阿曼)均面临袭击风险,如果这些国家的能源设施(油气田、炼厂、管道、储罐、港口等)受到战争损坏,那么将直接影响原油及相关能源商品的供应,从而将情绪溢价转化为实质上的平衡表收紧。

这里我们对伊朗、以色列以及相关国家的能源基础设施以及商品供应情况进行简要梳理:

伊朗方面:

1、 哈格岛石油出口设施(重要性:非常重要):伊朗目前的原油出口量级在150-200万桶/日,90%以上原油出口通过该岛的码头设施,该码头的出口能力高达600万桶/日,同时岛上的石油仓储容量高达2800万桶,一旦该码头遇袭停止运营,将会导致伊朗石油几乎完全损失。其他原油码头无法在短期内替代哈格岛石油出口体量。

2、 伊朗国内石油管道(重要性:重要):伊朗主要油田集中在靠南的波斯湾区域,主要的石油管道将油田与哈格岛以及内陆炼厂连接到一起,如果相关的管道被炸,向南会影响到哈格岛的原油出口,向北会影响到油田对内陆炼厂的原油输送,导致伊朗国内燃料短缺。

3、 伊朗国内炼厂(重要性:重要):截至 2025 年,伊朗的原油加工能力估计为 210 万桶/天,凝析油分馏能力为 60 万桶/天。伊朗炼厂设施老旧且由于西方制裁升级困难,主要出口的成品油是液化石油气与燃料油,汽柴油供应相对紧张。以下是伊朗较为重要的炼厂设施:

波斯湾之星凝析油炼油厂:加工来自伊朗南帕尔斯天然气田的凝析油,是伊朗最大的凝析油炼油厂,从 2017 年到 2020 年分阶段投产,原油加工能力为 42 万桶/天。中东最大凝析油炼厂,2019年全面投运。生产Euro-5标准汽油,占伊朗汽油总产量40%。

南帕尔斯气田炼厂集群(South Pars Refineries):属于凝析油加工厂,产能超100万桶/日(凝析油,14期项目总和),主产乙烷、LPG等化工原料。

阿巴丹炼油厂(Abadan Refinery):产能42万桶/日(改造后目标),二期新增21万桶/日生产线(2023年投产),燃料油产出比例从45%降至26%。安装西亚最大常压蒸馏装置(21万桶/日)。

伊斯法罕炼油厂(Isfahan Refinery):产能约30万桶/日,承担伊朗全国25%燃料供应。

此外,伊朗其他产能较大的炼厂还有:伊玛目霍梅尼炼油厂(25万桶/日)、德黑兰炼油厂(22万桶/日)、大不里士炼油厂(15万桶/日)、设拉子炼油厂(12万桶/日)。

以色列方面:

1、炼油厂(重要性:中等):

海法炼油厂 :位于以色列第三大城市海法,是以色列最大的炼油厂,拥有先进的设备及生产技术,原油加工能力约 930 万吨/年,可生产汽油、柴油、煤油、重油等多种石油产品,其产品不仅满足以色列国内需求,还出口至欧洲等地。

阿什杜德炼油厂 :位于以色列港口城市阿什杜德,炼油能力约为 400 万吨 / 年,是以色列南部重要的炼油厂,对保障以色列国内石油产品供应具有重要作用

2、石油港口:(重要性:中等)

海法港 :以色列最大的港口之一,也是重要的能源港口,拥有先进的码头设施和较大的原油及产品罐储能力,可停靠大型油轮,是中东地区重要的石油产品进出口港之一,港口与海法炼油厂相连,便于石油产品的运输和分销。

阿什杜德港 :位于以色列中部沿海地区,是以色列重要的能源港口之一,与阿什杜德炼油厂相连,拥有良好的原油及产品罐储设施,可停靠各类油轮,承担着以色列部分石油产品的进出口任务。

埃拉特港 :位于红海沿岸,是以色列南部的重要港口,拥有原油及产品罐储设施,可通过管道与以色列的炼油厂相连,还可与约旦的油港阿卡巴相连,具有重要的战略意义,可使以色列的石油运输绕过苏伊士运河。

3、石油管道:(重要性:中等)

跨国输油管道 :以色列拥有连接伊拉克、约旦、埃及等周边国家的输油管道系统,如以色列 - 约旦输油管道、以色列 - 埃及输油管道等,这些管道主要用于运输原油,保障以色列国内炼油厂的原油供应,同时也可将石油产品输往周边国家。

4、原油储备:(重要性:高)

原油及成品油仓库 :以色列在全国范围内建立了多个大型原油及产品储存库,主要分布在海法、阿什杜德、埃拉特等港口城市及炼油厂周边地区,这些储存库具有较大的储油容量,可满足以色列国内石油产品的储备需求,保障能源供应的稳定性。

战略石油储备设施 :以色列还建立了战略石油储备设施,以应对可能的能源供应中断风险,其战略石油储备量可满足国内一定时期的需求。

5、天然气气田:(重要性:高)

利维坦气田(Leviathan):以色列最大海上天然气田,储量超6,000亿立方米,供应全国70%发电用气,并出口埃及、约旦。

塔玛尔气田(Tamar):年供气能力100亿立方米,保障基荷电力,但需关闭钻井平台应对袭击。

总体来看,以色列的原油与成品油市场体量较小,主要是海外进口原油供应给国内炼厂加工并用于国内市场消费,石油设施损坏对全球市场的冲击远不如伊朗,但其天然气生产若受到影响,会影响对约旦与埃及出口。

其他中东国家:

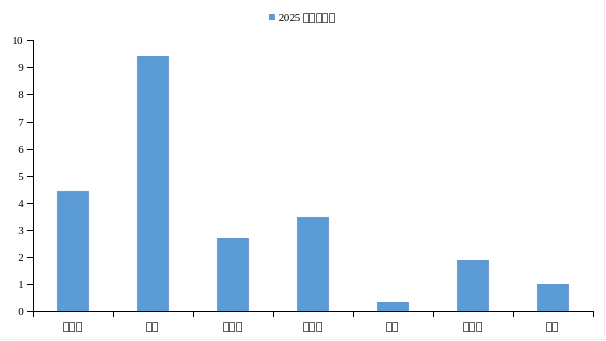

参考IEA统计数据,2025年沙特、伊拉克、阿联酋、科威特、卡塔尔、阿曼、巴林原油产量分别为942万桶/天、443万桶/天、346万桶/天、268万桶/天、187万桶/天、101万桶/天、34万桶/天(约旦产量基本为0)。这些国家原油产量合计可以达到2321万桶/天,大概占到全球总供应量的24%。

据央视新闻消息,伊朗伊斯兰革命卫队当地时间3月1日发出警告,若伊朗石油和天然气设施遭袭,将摧毁该地区所有国家的油气设施。这意味着,即便其他欧佩克成员国计划通过增加产量配额来弥补伊朗供应损失量,其自身石油设施与供应量也同时面临潜在威胁,在恶劣局势下欧佩克对伊朗供应的补充存在困难。

图: IEA口径原油产量丨单位:百万桶/天

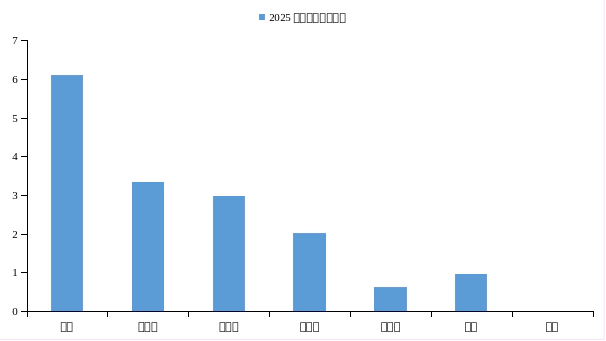

图: Kpler口径原油海运出口量丨单位:百万桶/天

数据来源:IEA华泰期货研究院

数据来源:Kpler华泰期货研究院

霍尔木兹海峡成为关注焦点,海峡通行动态是油市核心变量

霍尔木兹海峡作为波斯湾石油与LNG出口的唯一海上航道,2025年经过霍尔木兹海峡出口的原油高达1500万桶/日,占全球海运石油出口量的30%左右。经霍尔木兹海峡出口的成品油总量约 500 万桶/日,其中LPG的出口占比约23%,汽柴油燃料油的出口占比约13%左右,LNG出口占比约20%。经过霍尔木兹海峡的80%原油出口到亚洲国家,主要是中国、印度、日本、韩国。沙特、伊朗、伊拉克、阿联酋、科威特、卡塔尔的石油出口高度依赖霍尔木兹海峡,属于海上能源运输的生命线。如果航路中断,将会严重影响中东对亚太地区的原油出口,中东对欧洲的柴油和航煤出口、中东对亚太的LPG、石脑油、燃料油出口、中东对亚太、欧洲的LNG出口,而美国对中东进口的依赖度反而较低,原油进口仅约50万桶/日,进口占比不到10%。

一旦霍尔木兹海峡被完全封锁,仅沙特阿拉伯和阿联酋可以选择其他路线出口。沙特可以通过东西石油管道将480万桶/日的原油绕过该海峡通过红海的延布港出口。阿联酋通过一条 150 万桶/天的管道将其陆上油田与阿曼湾的富查伊拉出口终端连接起来,可以绕过霍尔木兹海峡出口。历史上,霍尔木兹海峡还未真正完全被封闭过,伊朗曾在两伊战争期间在航道最窄处布置水雷,不过很快被美军清除,伊朗曾多次威胁要封锁霍尔木兹海峡,但实际并未兑现。该海峡一旦被封锁波及面太广,全球主要的原油出口与进口国都会受到较大冲击,伊朗本身也因为石油出口被切断而彻底丧失经济来源(新建的伊朗Jask原油码头虽然理论上可以绕过霍尔木兹海峡,但其管道实际运力预计仅50万桶/日,该码头在 2021 年 7 月出口了一批货物,但自那以后就没有再使用这条管道出口原油)。

从霍尔木兹海峡的最新动态来看,伊朗伊斯兰革命卫队于2月28日晚宣布禁止任何船只通过霍尔木兹海峡,通过无线电向过往商船反复发出警告:"从现在起,所有船只不得通过霍尔木兹海峡"。多艘船只被要求关闭引擎并准备接受登船检查。参考Kpler对油轮交通的监测数据,霍尔木兹海峡周边海域油轮航行速度普遍降至零,过航海峡的油轮数量也基本接近于零(备注:有些船舶的AIS信号关闭或者被干扰,可能导致小部分通过海峡的油轮未被Kpler数据捕捉到)。此外,数十艘油轮滞留在阿拉伯海和波斯湾外围,等待局势明朗。船东方面,日本邮船、三井海洋开发、川崎汽船等已暂停通过该海峡,多个欧洲国家向悬挂本国国旗的油轮发出紧急禁令,达飞海运要求在海湾地区的船舶寻找安全地点躲避。在地缘因素刺激下,中东油轮战争保险费用将会大幅飙升,保险公司已向途经该海峡的船舶发出保单取消通知。

3月2日,据新华社消息,半岛电视台2日援引伊朗军方的消息报道,三艘英美油轮在波斯湾和霍尔木兹海峡遭到袭击,这将进一步抑制油轮通过海峡的意愿,至少在短期接近于封锁的状态。

此外,今年以来由于合规油轮运力持续偏紧,运费呈现强势上涨行情。随着伊朗冲突爆发,霍尔木兹海峡通行阶段性受阻,驱动运价进一步上涨。

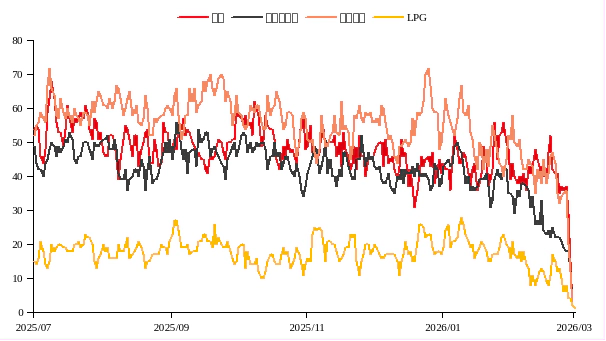

图: 霍尔木兹海峡油轮通过数量-分品种 单位:艘

数据来源: Kpler 华泰期货研究院

图: 中东-中国VLCC运费丨单位:美元/桶

图: 西非-中国VLCC运费丨单位:美元/桶

数据来源:路透 华泰期货研究院

数据来源:路透 华泰期货研究院

三、伊朗局势对能源市场相关商品的潜在影响

往前看,伊朗战争本身的持续事件以及烈度,主要看战争是否由互相空袭转为地面部队,以及打击面是否扩散至能源基础设施,如果出现相关信号则意味着地缘溢价还会有可能进一步飙升,但如果冲突仅仅维持在各自的军事目标以及核设施等,原油供应没有出现实质性影响,那么将对油价的利好有限。霍尔木兹海峡方面,伊朗在技术层面无法做到完全封锁,且历史上没有出现过封锁海峡的情况,更多是干扰油轮航行,选择性打击油轮的袭扰活动,伊朗本身也高度依赖霍尔木兹海峡出口,我们认为该海峡短期可能出现停摆(更多是船东出于战争避险考虑),但长期中断的可能性较低。伊朗封锁该海峡将显著影响波斯湾内石油出口国的利益,同时威胁亚太欧洲的能源安全,且封闭海峡对美国以色列的打击有限。未来市场将会高度关注海峡动态,如果海峡通行威胁解除,相关的地缘政治溢价将会快速挤出,不过短期来看,战争对中东以及全球的油轮运费起到支撑。

从各国对霍尔木兹海峡的脆弱性上看,亚太买家普遍对中东依赖度较高,中国、日本、韩国、印度四大买家的中东原油进口占比分别为55%、90%、65%、45%,欧盟偏低在10%左右,不过各国均保有商储与战储石油库存作为缓冲垫,除印度外,中日韩三国的石油库存储备均在90天以上的净进口需求天数(根据IEA储备要求),如果霍尔木兹海峡中断的时间较长,各国大概率将抛售战略储备来补充供应,不太可能出现实际的供应中断,若海峡中断时间超预期,才有可能出现真正的石油危机。相比之下,LNG与海外成品油相比原油更加脆弱,目前欧洲天然气库存处于历史极低水平,库容率低于30%,欧盟在淘汰俄罗斯管道天然气之后更加依赖美国与卡塔尔的LNG进口。欧洲成品油市场同样脆弱,除了淘汰了俄罗斯产地的成品油外,欧洲与美国在过去5年内淘汰了超过400万桶/日的炼油产能,欧洲高度依赖波斯湾柴油以及航煤进口,在今年1月21日欧盟颁布俄油炼油漏洞禁令之后,进一步淘汰了印度与土耳其的柴油与航煤进口,对中东成品油出口的依赖度进一步加深。因此,从脆弱性排序上看,霍尔木兹海峡停航对能源品供应链打击从强到弱为:欧洲LNG、亚太LNG、欧洲航煤、欧洲柴油、亚太石脑油、亚太LPG、亚太燃料油、亚太原油、欧美原油(因原油有战储与商储作为缓冲)。

对于原油下游能源品种而言,原油价格飙升、油轮运价与保费上涨将导致炼厂利润受到压制,如果这一状态持续则将逐步引发炼厂端的检修与减产,从而整体收紧成品油供应。

对于不同的能化商品而言,除了受到原油成本端的普遍传导外,基本面与市场结构的分化则取决于自身对伊朗乃至中东地区的风险敞口以及供需结构。

对燃料油市场的潜在影响

伊朗是中东燃料油的主要生产国之一,由于其原油品质以及炼厂装置复杂度的特点,其生产的燃料油以高硫为主,来自伊朗的280cst直馏燃料油也是炼厂较为青睐的加工原料之一。

参考Kpler口径,2025年伊朗高硫燃料油月均发货量估计在117.2万吨,波斯湾整体高硫燃料油月均发货量估计在337.6万吨。从出口去向来看,伊朗燃料油海运贸易的主要目的地为阿联酋、中国、马来西亚、印尼、新加坡。为了规避美国的制裁,伊朗需要在富查伊拉等地进行船对船转运或者调和,因此类似阿联酋往往并非其最终目的地,终端买家更多是以国内地炼为代表的炼油企业。此外,伊拉克港口出口的部分石油产品也是来自于伊朗。与此同时,虽然以色列燃料油供应量级较小(大概0.3万桶/天),对市场直接影响有限。但由于以色列天然气出口到埃及,如果其天然气田生产受损,则可能导致埃及的天然气供应进一步收紧。如果国内天然气供应不足,埃及将进口更多的燃料油(高硫为主)来作为发电厂的补充原料,对高硫燃料油市场存在间接的利多效应。

整体来看,高硫燃料油伊朗冲突的风险敞口较大,伊朗乃至波斯湾供应的下滑将导致平衡表显著收紧。虽然前期伊朗燃料油储备了较多浮仓库存,但如果霍尔木兹海峡封锁持续时间太长,下游炼厂等买家将逐渐面临货源短缺的困境。

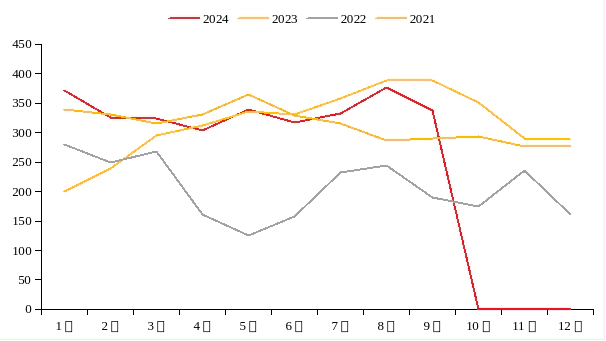

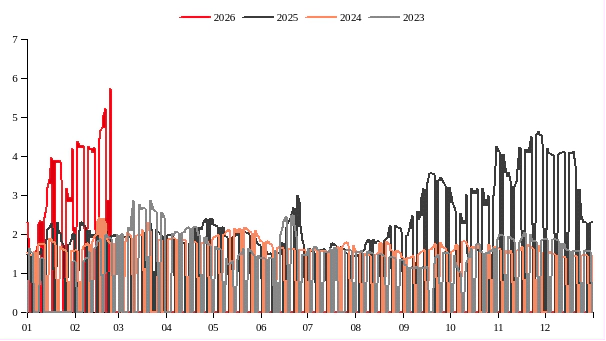

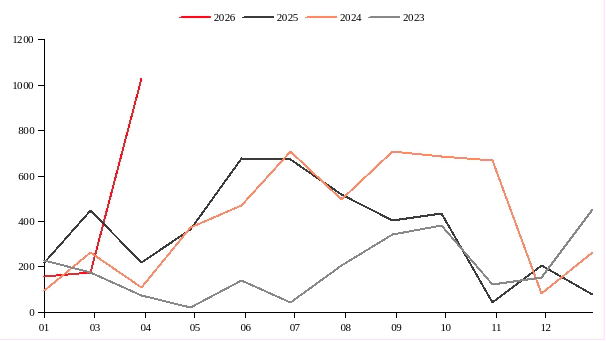

图: 伊朗高硫燃料油海运发货量丨单位:千吨/月

图: 伊朗燃料油出口去向分布丨单位:无

数据来源:Kpler华泰期货研究院

数据来源:Kpler华泰期货研究院

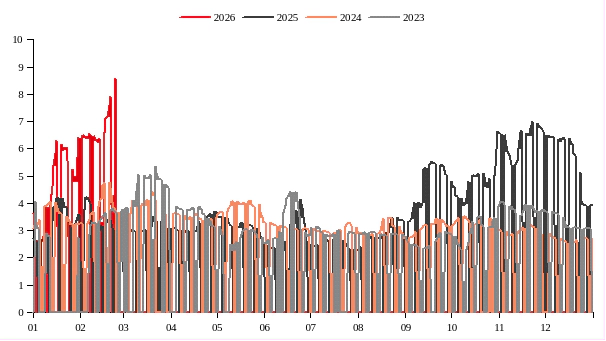

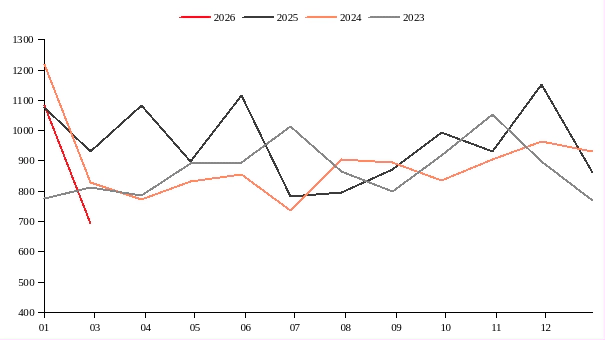

图: 埃及高硫燃料油进口量丨单位:千吨/月

图: 伊朗燃料油浮仓库存丨单位:千吨

数据来源:Kpler华泰期货研究院

数据来源:Kpler华泰期货研究院

对LPG市场的潜在影响

除燃料油之外,LPG也是伊朗生产与出口主要石油下游产品。参考EA数据,2025年伊朗LPG供应量大概为40万桶/天左右,约占全球LPG总产量的3.5%。其中,伊朗大概65%左右的LPG供应来自于油气田伴生,另外35%来自于炼厂生产。因此,炼厂、油田、天然气等设施受到破坏都会直接影响伊朗LPG的产量。

伊朗LPG主要的出口去向为我国。参考Kpler口径,2025年伊朗LPG月均发货量在95.8万吨,且大部分出口到我国。如果将范围扩展到波斯湾地区(风险来自于霍尔木兹海峡的封锁),2025年LPG月均发货量估计在385.3万吨。相较于伊朗,以色列LPG供应量级较小,大概在0.5万桶/天左右。此外,以色列基本不通过海运出口LPG,进口量也较小,因此对LPG市场的直接影响相对有限。此外,2月下旬沙特由于Juaymah NGL设施故障,取消3月份部分FOB装船计划,预计供应损失量在40-50万吨。

随着中东供应边际收紧,叠加前期美国受到寒潮的影响,我国进口量出现连续下滑。如果中东地区军事冲突导致供应进一步减少,则我国进口货源将面临更大挑战。另一方面,在外盘LPG价格由于伊朗冲突大幅上涨的环境下,我国丙丁烷进口成本受到大幅抬升,这将导致本就低迷的下游化工装置(以PDH装置为代表)利润进一步承压,开工率出现下滑从而形成需求端的负反馈。因此,从海外风险到国内市场的传导将面临一定阻力,内盘PG价格弹性可能会弱于其他能源品种。

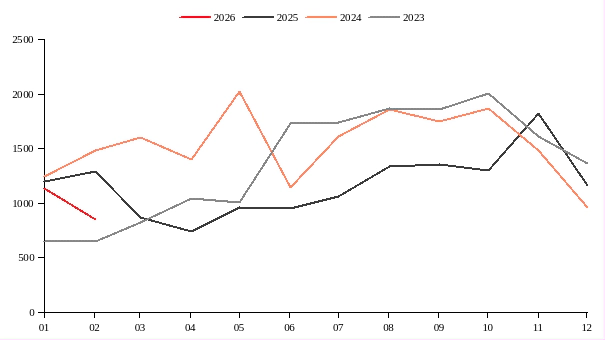

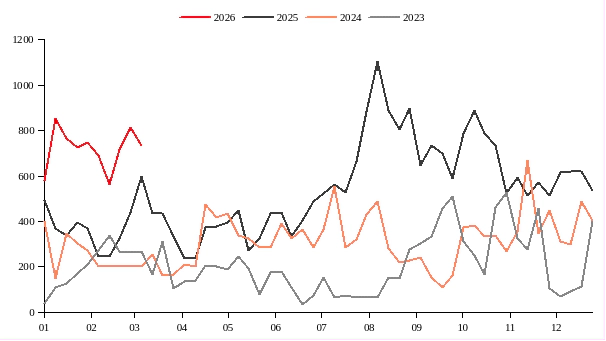

图: 伊朗LPG海运发货量丨单位:千吨/月

图: 伊朗LPG海运出口去向分布丨单位:无

数据来源:Kpler华泰期货研究院

数据来源:Kpler华泰期货研究院

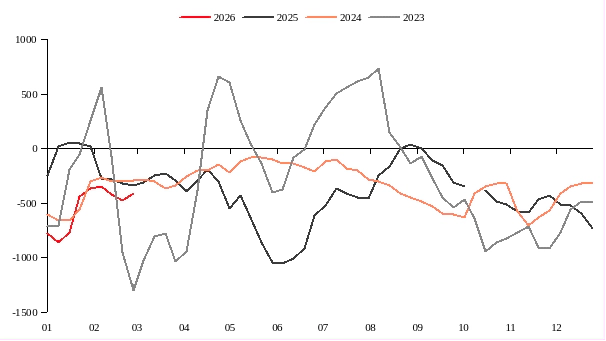

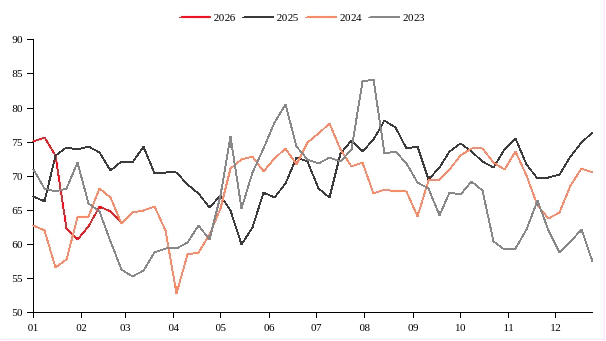

图: 中国PDH制丙烯利润丨单位:元/吨

图: 中国PDH装置开工率丨单位:%

数据来源:隆众资讯 华泰期货研究院

数据来源:隆众资讯 华泰期货研究院

对沥青市场的潜在影响

虽然我国从伊朗乃至中东的沥青直接进口量较小,但中东原油是国内沥青炼厂生产的重要原料。尤其在委内瑞拉重油被分流到美国等地后,国内沥青炼厂需要从加拿大、中东等地采购更多替代原料。其中,伊朗油由于自身折价属性,是经济性相对较高的原料选择。这意味着在伊朗冲突升级、霍尔木兹海峡物流受阻后,国内炼厂原料供应面临更大风险。如果霍尔木兹海峡持续被封锁,则国内沥青炼厂未来可能会面临原料短缺的风险。

图 16: 委内瑞拉原油出口去向丨单位:千桶/天

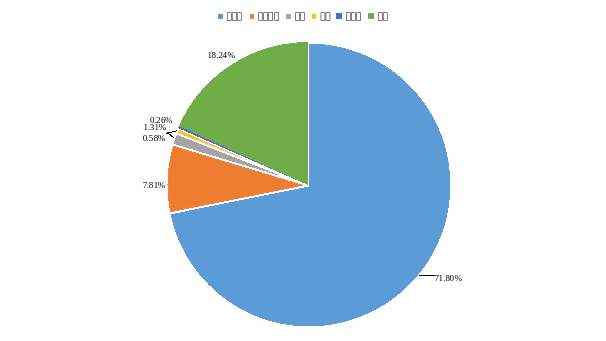

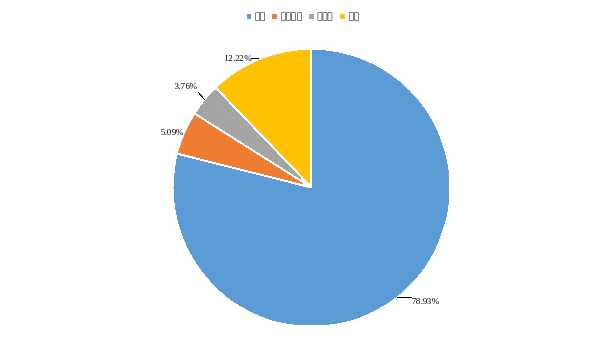

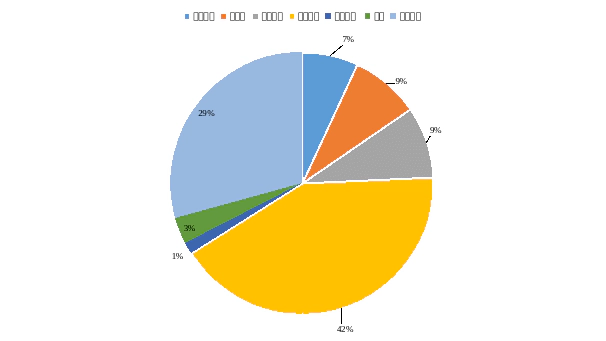

图 17: 国内沥青炼厂原料结构丨单位:无

数据来源:Kpler华泰期货研究院

数据来源:百川资讯 华泰期货研究院