1月汽车出口高速增长,汽车铝消费仍预期乐观

华泰期货封帆

出口统计口径差异说明

本文对汽车分析数据来源主要参照中汽协和海关数据,首先对其统计口径进行说明。

产量方面:按照中汽协统计口径,汽车产量由乘用车和商用车构成,包含国内制造以及CKD,即汽车以零部件状态进口、在国内市场完成整车组装。此外还有个独立单元口径为非完整车辆,由中汽协统计出的‘非完整车辆’,相当于过去乃至现在习惯称谓的改装(车)用底盘,但不能称其为专用汽车底盘,因为其绝大部分被改装成专用汽车(含专用货车、专用作业车及专用客车)、极少部分被改装成普通客车;非完整车辆是专用汽车底盘来源中的重要组成部分。它的统计意义非常明确——指车企卖给国内改装企业、尚未完成上层建筑(车身/货厢)的底盘车。绝大部分被改装成环卫车、搅拌车、冷藏车等专用汽车,极少数改装成普通客车。

出口方面,中汽协和海关方面对出口端的统计口径有一定差异如下:

中汽协口径(离岸):车必须装上船、离开中国港口,才算出口。这是“实打实”已经发往海外的车。

海关总署口径(报关):车只要办完报关手续、进入保税区(哪怕还在港口堆着等船),就算出口。

2024年由于红海危机,航线受阻,大量车辆报关后在港口积压长达数周甚至数月。这导致海关数据包含了数万辆“已报关、未离港”的库存车,而中汽协数据不包含它们。因此,2024年海关数据明显高于中汽协数据。

国内汽车市场产量靠出口拉动

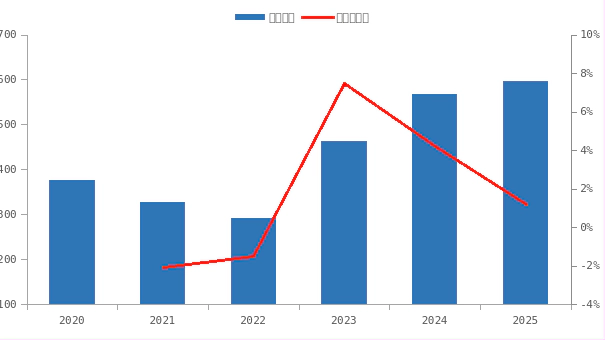

根据中汽协数据统计,2025年中国汽车产量3453.1万辆,累计同比增加10.4%。其中新能源车(纯电+混动)累计产量1662.6万辆,累计同比增长38.4%。按照海关数据统计,2025年中国出口936.2万辆,按照中汽协数据统计累计出口量709.7万辆,根据商务部不定期消息公布,2025年二手车出口量预计50-60万辆,如此推算海关数据与中汽协统计出口数据剩余差值约175万辆,包含已通关尚未装船出口和低速车等。取中值推算其中90万辆为已通关尚未装船汽车,即2025年中国境内汽车供给为2656.8万辆,按照同样方法推算2024年中国境内供给量为2516万辆,即2025年境内汽车供给增量为141万辆,同比增长5.6%。

从库存数据统计方面,2025年12月渠道和厂家库存总量365万辆,同比2024年12月增加60万辆,而2024年库存减少76万辆。即2025年国内汽车消费量为2597万辆,2024年境内汽车消费量为2592万辆,2025年汽车内销仅仅同比增加了6万辆,表明2025年汽车产量如此向好更多源于出口市场的贡献。

图1: 中国汽车内需|单位:万辆、%

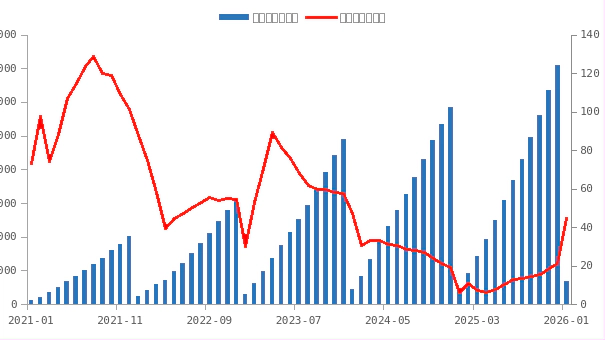

图 2: 汽车出口|单位:万辆、%

数据来源:中国海关数据 中汽协 商务部 华泰期货研究院

数据来源:中汽协 华泰期货研究院

三、汽车补贴退坡,对内需影响有限

2025年中国汽车无论是报废补贴亦或者置换补贴与2024年相比几乎无差异,而实际的内需消费受政策因素的边际影响已经开始回落。新能源汽车发展带来的置换需求以及补贴政策影响对国内消费的拉动作用在2023-2024年集中体现,推算这两年内需消费增速为7.5%和4.2%,到了2025年已经下滑至1.2%。

2026年中国汽车补贴政策转变为按车价比例补贴并设置峰值补贴值,补贴峰值与2025年相同,这意味着2026年报废购买新能源汽车价值超过16.7w,购买燃油车超过15w;置换新能源车超过18.7w,燃油车21.7w则可以拿到同2025年相同的补贴价格。

新能源车购置税方面,2025年免征购置税,免税额不超过3万,即购买30w元以下车辆不收取购置税;2026年购买新能源车购置税减半征收,减税额不超过1.5万元。

中国新车市场呈现“中间大、两头小”的纺锤形结构,10-20万元是绝对的主流,同时市场正经历剧烈的“K型分化”。根据乘联会统计,2025年中国新车价格分布超过20w占比28.6%,主流市场为10-20w车占比52%。采取15w新能源车测算,购置税相较2025年多缴纳7500元/吨,报废采购成本总计增加9500元,置换采购成本增加10500元;按照15w燃油车计算,购置税与25年无差异,报废补贴与25年相同,置换采购成本增加4000元

四、出口市场分化,2026年仍有期待

根据中汽协数据统计,2025年累计汽车出口量709.7万辆,累计同比增长21.13%(123.8万辆),其中新能源汽车累计出口量258.3万辆,累计同比增长102.6%,占出口总量的36.4%;2026年1月份汽车出口量68.1万辆,同比增长44.9%。

根据海关数据公布2015年1-9月汽车出口分布数据表明,中国对非洲汽车出口增速明显,1-9月累计出口47.1万辆,同比增长112.6%。对欧盟出口呈现上涨增速达到38.2%而对欧洲出口增速缺明显下滑仅有2.1%,对北美地区出口增速快速回落由2024年的增长超30%变成2025年的-9.7%。这表明世界正在从"一个地球"滑向某种程度上的"两个阵营",贸易不再是单纯的经济行为,而是地缘政治的延伸武器。

欧盟的汽车进口政策目前正处在一个快速调整期,其核心已经从单一的加征关税,转变为“关税/价格承诺二选一”的复合型框架。简单来说,中国制造的电动车出口欧盟,现在主要有两条路:要么直接缴纳高额反补贴关税,要么申请最低进口价格承诺来获得关税豁免,有利于车企获取更大的利润空间,也为车企拓展欧洲市场提供了更稳定的政策预期。

欧盟政策稳定向好推进,第三世界国家的消费向上弹性,使得我们对2026年中国汽车出口市场仍维持较好的预期判断:

情况1:保守估计2026年出口增量不变,增速下滑,即出口总量达到835万辆,出口贡献增量125万辆,拉动国内汽车产量增速3.6%;

情况2:中性估计出口增速维持20%,即出口总量达到852万辆,出口贡献增量142万辆,拉动国内汽车产量增速4.1%;

情况3:乐观估计出口增速达到30%,即出口总量达到923万辆,出口贡献增量213万辆,拉动国内汽车产量增速6.1%

情况4:考虑由于中东等危机造成运输受阻,车辆通关后在港口形成滞留。中性估计下,实际装船出口增速20%,预计实际通关车辆达到930万辆,出口贡献达到220万辆,拉动国内汽车产量增速6.3%;乐观估计下,实际装船出口增速30%,预计实际通关车辆达到1000万辆,出口贡献达到290万辆,拉动国内汽车产量增速8.4%

综上所述:考虑到历年均存在通关车辆大于实际装船出口车辆,一直存在港口质押车辆延后发运等因素,中性估计2026年出口市场可拉动国内汽车产量增速5-6%。

五、汽车对铝消费拉动依旧乐观

内需中性预估下,国内因补贴退坡消费下滑2%,即内需汽车消费从2600万辆下滑至2550万吨;出口中性估计下,拉动国内汽车产量增速6.3%,叠加已通关而尚未实际装船出口车辆,国内汽车产量可至达到3600-3650万辆,对应铝消费贡献增长逾80万吨。在国内拉动内需底色不变情况下,若出现额外利多政策使得国内汽车消费不退坡,预计国内汽车产量可达到3700万吨,对应铝消费贡献增长接近100万吨。